728x90

다크모드에선 글이 잘 안보입니다. 우측 하단에서 라이트 모드로 바꿔주세요 :)

나의 주식 투자 경험

- 2018년 1월 카카오 진입 (27,000원대)

- 카카오택시, 카카오페이, 멜론&로엔 인수 등 미래를 보고 투자했으나…

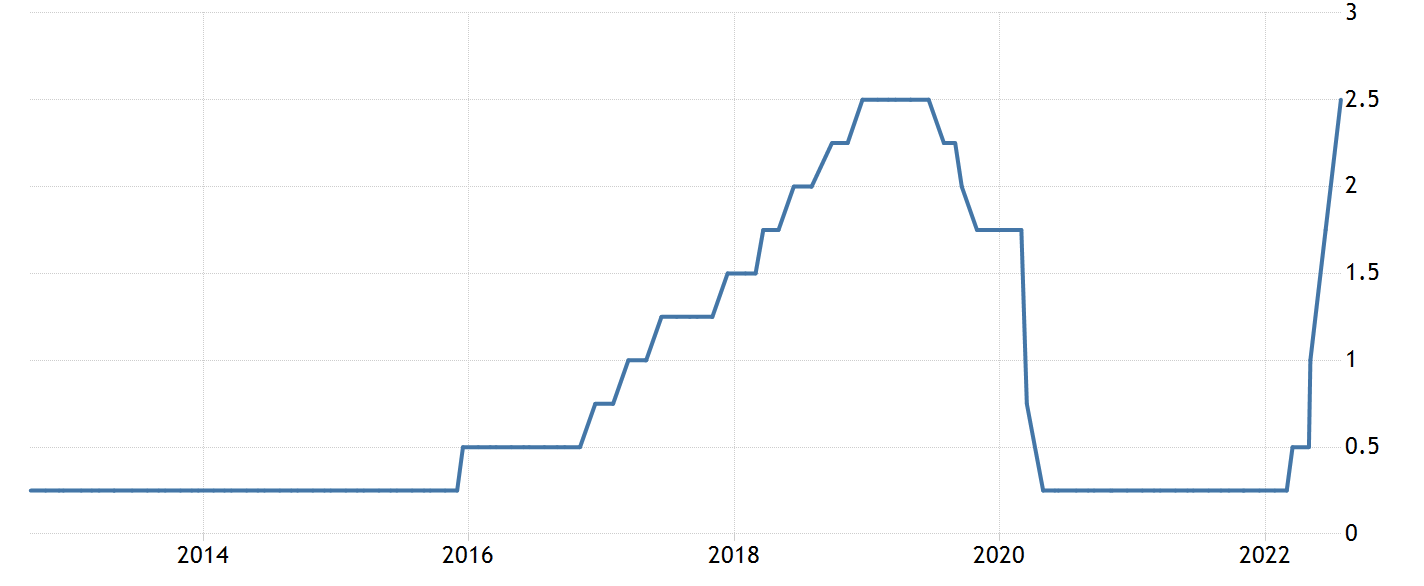

- 2018년 기준금리 인상에 의해 주식시장 장이 안 좋았음

- 15%정도 손해를 보고 손절 (다음부터는 주식에 손 안대겠다고 다짐)

- (현재 73,000원)

- 2020년 2월 엔비디아 진입 (51달러)

- CUDA가 nvidia에서밖에 안 돌아가는 것을 보고 AI 미래를 보고 투자

- 코로나로 세상이 망하는 것처럼 느껴지던 3월에 20%이상 손해보고 손절..(다신 주식보지도 않는다고 다짐)

- (현재 150달러)

- CUDA가 nvidia에서밖에 안 돌아가는 것을 보고 AI 미래를 보고 투자

- 2021년 하반기 나스닥 etf 및 메타버스 관련주 진입

- 현재 30%이상 손실 중

나의 투자에 대한 결론

- 주식(투자)은 못 끊을 것 같다. 몇 번의 다짐후에도 계속 다시 시작함

- MDD(고점대비 최대낙폭)가 너무 높으면 패닉셀해버리고 주식시장을 떠난다.

- 변동성이 너무 크면 계속 신경쓰인다. 일에 집중해야 하는 직장인에게 (특히 일을 배워야 하는 사회초년생에게) 가장 치명적인 단점

- 마켓 타이밍(경제 호황기) 절대 못 맞춤

- 수 많은 경제학자들도 맞추는 사람은 거의 없다고 함

- 연평균 수익률은 나쁘지 않고, MDD는 낮은 투자를 해야함 (두 개가 trade-off 관계)

올 웨더 포트폴리오 (4계절 자산분배)

- 경제시장의 모든 상황에 대비할 수 있는 포트폴리오

- 세계 최대 헤지펀드 (160조원 굴리는 투자회사) 브리지워터의 창립자이자 투자자인 레이달리오가 만들었음

- 경제시장의 4계절을 표현한 그림

- 배분 자산군 종류

- 주식: 경제성장기에 상승, 고물가에 하락

- 채권 : 저물가에 상승, 고물가에 하락

- 금,원자재 : 고물가에 상승, 저물가에 하락

- 물가연동채 : 고물가에 상승, 저물가에 하락

- 자산 배분(올웨더를 해야)을 하는 이유

- 결과적으로 모든 자산은 장기적으로 가치가 상승

- 나쁘지않은 연평균수익률 (9%) + 변동성을 낮춰줘서 심리적으로 good

- 마켓 타이밍 재려고 공부안해도 됨

- 40년간 S&P500 etf (미국 인덱스 펀드)의 연평균 수익률인 10%를 이긴 펀드는 펀드중 불과 0.5%에 불과

- (워렌버핏도 요즘들어 못 이기는 중, 자신이 죽으면 모두 S&P500에 투자하라고 유언남김)

- 투자 천재가 아닌 이상 투자 전문가가 모인 펀드회사의 상위 0.5%보다 더 잘 투자할 순 없음

- 백테스트

- 달러기준

| 백테스트 기간 | 1926~2019년 |

| 연평균 수익률 | 9.24% |

| 연간 변동성 | 13.34% |

| 최악의 해 5년 | -20% (1931년) -18% (1981년) -11% (1948년) -10% (1937년) -10% (1930년) |

| 최대 MDD | -30% ~ -40% 추정 |

| 수익이 난 해/ 손해가 난 해 | 74 / 20 |

- 원화기준

| 백테스트 기간 | 1996~2019년 |

| 연평균 수익률 | 9.86% |

| 연간 변동성 | 12.15% |

| 최악의 해 5년 | -16.10% (1998년) -7.63% (2009년) -6.53% (2001년) -6.10% (2002년) -4.17% (2016년) |

| 최대 MDD | 월간 -20% ~ -30% 추정 |

| 최고의 해 | 89.96% (1997년) 34.84% (2008년) 24.47% (2019년) 20.92% (2000년) 19.32% (2003년) |

| 수익이난 해 / 손해가 난 해 | 17 / 7 |

백테스트 결과를 보면 MDD가 그렇게 낮지는 않음…

다른 투자에 대한 생각 (유튜브,책 등으로 주워들은것들..)

- 적금

- 적금의 이율 : 물가상승률=기준금리=경기성장률=평균 2~3%

- 72의 법칙에 의하면 24년 적금을 들어야 2배가됨

- 72의 법칙 : 72/수익률 = 내 자산가치가 2배가되는데 걸리는 시간(년)

- 20년전 가격과 현재 가격 비교

20년전 가격 현재 가격 뿌셔뿌셔 250원 1,000원 월드콘 700원 2,000원 - 앞으로 60년이상 산다고 가정했을 때, 좋지 않은 방법임

- 연금저축(개인연금) 소득공제

- 연 400만원 까지 13.2% 공제 : 400만원 연금저축하면 55만원 연말정산때 돌려받음

- 55세에 돌려받으면 이득에 대해 5.5%밖에 세금안냄

- 하지만 그 전에 돌려받으면 세액공제 다 토해내야 함

- 사회초년생은 연금저축하면 효율이 없다는 의견도 있음

- 연봉 1억이상부터 해야 세금상 (절세+투자)의 효율이 있다고 함

- 네이버 CMA 계좌 2.55%

- 1000만원까지만 2.55% 그 이상부턴 2.1%

- 비상시에 쓸 돈 넣어두면 좋을 듯

추천 책 및 유튜브

- 책

- 절대수익 투자법칙 - 김단테

- 변화하는 세계질서 - 레이 달리오

- 더 찬스 - 김영익

- 유튜브

- 김영익의 투자스쿨

- 내일은 투자왕 - 김단테

- 부읽남

- 할 수 있다! 알고 투자

추천 투자 어플

- 든든 투자일임 (대신증권 계좌사용)

- 알아서 올웨더 자산배분을 구해줌

- 알아서 올웨더 자산배분을 구해줌

Uploaded by N2T

728x90

'재테크' 카테고리의 다른 글

| VTI ETF란 (Vanguard Total World Stock Index Fund) (0) | 2022.12.31 |

|---|---|

| SPTL이란 (Portfolio Long Term Treasury ETF) (0) | 2022.12.31 |

| 채권이자 계산하는 법 (0) | 2022.12.30 |

| G.O.D CMA 네이버 통장 (0) | 2022.10.31 |

| 미래에셋 네이버 통장 vs 토스 뱅크 통장 (예금 재테크 편) (0) | 2022.08.09 |